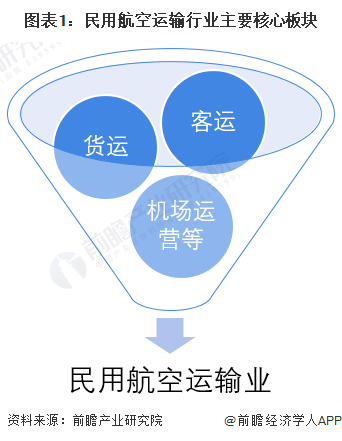

民用航空运输是以飞机作为运输工具,以民用为宗旨,以航空港为基地,通过一定的空中航线运送旅客和货物的运输方式。所以航空运输基本上就是民用航空运输,分为客运和货运两个主要板块。

从民用航空运输行业的产业链来看,上游主要包括了飞机制造、飞机零部件制造以及飞机材料制造等一系列从原材料、零部件到整机的供应。中游则是民用航空搞运输行业主要的参与方,民航运输企业与机场。下游则包括了旅游、物流、航空维保等产业在内的多方面应用。

上游的代表企业中,航发动力是提供航空发动机的代表性企业,中国商飞则负责飞机整机的生产,中航机电、中航光电负责提供飞机机电系统。中游的代表性企业则包括了东航、南方、国航和海航在内的中国四大航空企业以及机场运营企业。

中国民航运输业在建国后得到快速的发展,一方面伴随着国家体制改革而不断发展创新,另一方面也与国家宏观经济密不可分,国内经济稳定增长推动民航运输高速发展。

民用航空运输行业作为我国现代化综合交通体系中的重要环节,其发展离不开政策的支持和推动。国务院、明航局、交通运输部是我国明用航空运输行业的主管部门,其中,民航局于2022年1月发布的《“十四五”民用航空发展规划》为我国民用航空运输行业在“十四五”时期的发展,指明了方向。

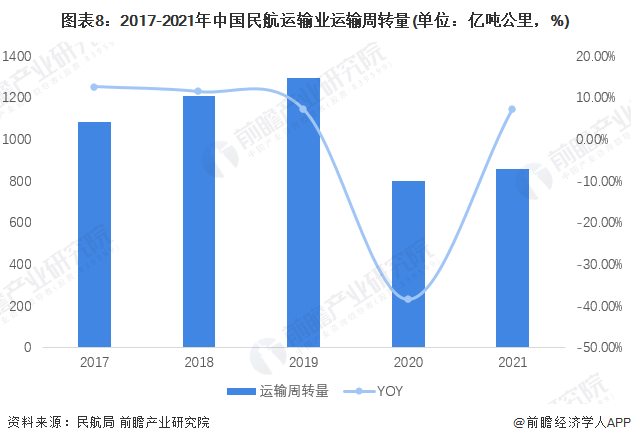

2021年中国用航空运输行业整体运输周转量回调7.3个百分点

2021年全年,中国民航运输业完成运输周转量为856.75亿吨公里,比2020年增加了7.3个百分点。其中,国内航线亿吨公里,国际航线亿吨公里。

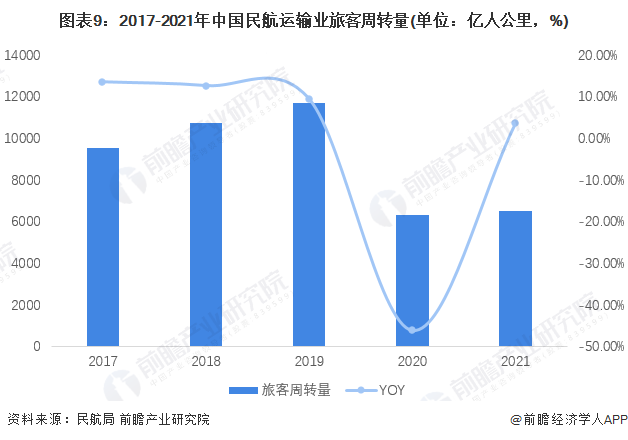

2021年,全行业完成旅客周转量6529.68亿人公里,较2020年增长3.5%。其中国内航线个百分点;国际航线亿人公里。

从货邮周转量角度来看,2021年我国民航运输业完成货邮周转278.16亿吨公里,较2020年增长15.8%。其中,国际航线和港澳台航线年全年分别完成货邮周转量207.57亿吨公里和2.29亿吨公里,较2020年分别增长20.5%和10.8%。

截至2021年底,我国民航运输业运输飞机期末在册架数为4054架,较2020年底新增了151架。

从区域旅客吞吐量的角度来啊看,上海市与北京市是我国2021年民航旅客吞吐量最多的两个城市,全年民航旅客吞吐量分别达到了6541.42万人次和5766.00万人次。而排名第三的广州市在2021年的民航旅客吞吐量为4024.97万人次。

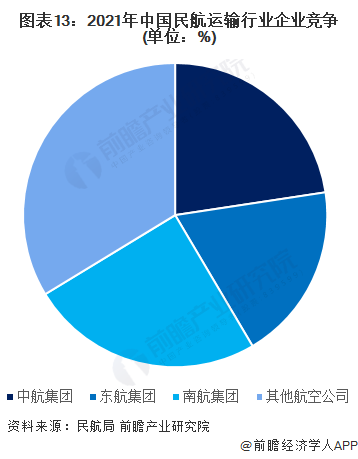

从企业竞争角度来看,由于民用航空运输行业高昂的资金壁垒,因此国内有实力的民航运输企业多为国有类型,其中以中航、南航和东航三大航司的实力最强。2021年全年,我国三大航空公司中航、东航和南航共计完成运输总周转量567.95亿吨公里,占比66.29%。其中,完成旅客运输量2.65亿人次,完成货邮吞吐量466.05万吨。

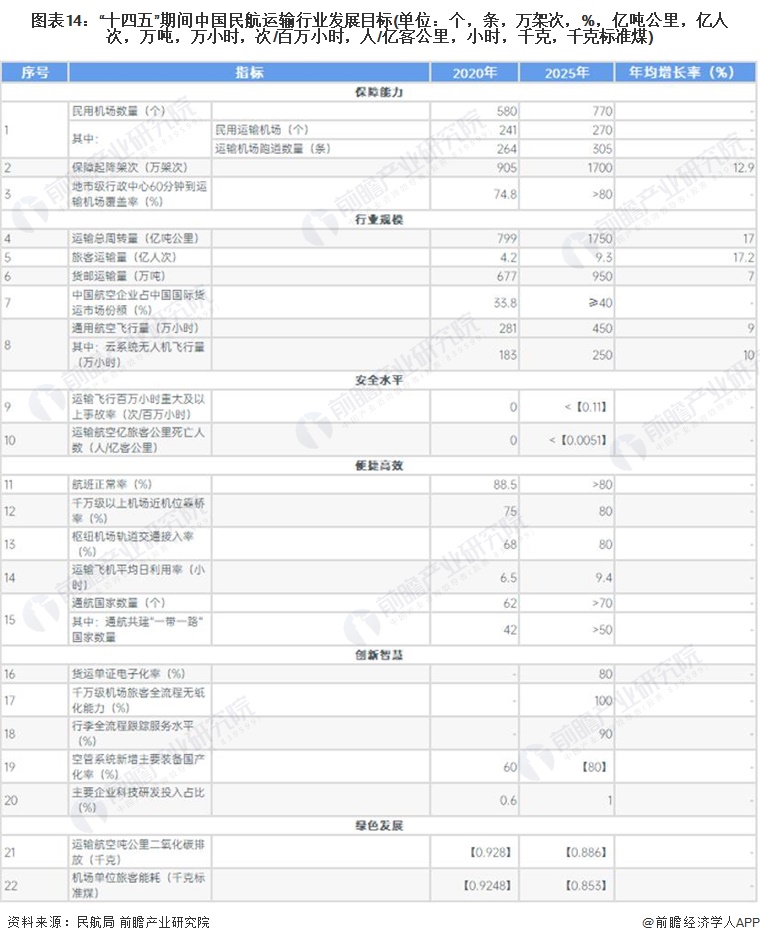

根据民航局在2022年1月发布的《“十四五”民用航空发展规划》,在2021-2025年间,我国民用航空运输行业的发展整体分为两大阶段:2021-2022年的“恢复期和积蓄期”以及2023-2025年的“增长期和释放期”。到2025年,我国民用航空运输行业将实现全方位高质量发展。

以上数据及分析请参考于前瞻产业研究院《中国民用航空运输行业市场前瞻与投资战略规划分析报告。

发表回复